对于电影行业而言,2022年的记忆绝对称不上愉快。

根据猫眼数据显示,2022年全年放映市场有超过一半的时间未能发挥最大放映能力的50%。这对于全行业的影响是致命的。无论是以院线资产为主还是以影片投资为主的电影公司,均不同程度地受到停业潮、片荒的影响,尤以第二季度和第四季度显著。

四月底,电影上市公司纷纷发布了去年及今年一季度财报。综合来看,去年几乎所有电影上市公司均在亏损,净利润同比降幅从10%到2000%不等,其中万达、华谊、光线领亏。但到了今年一季度,在历史第二春节档的加持下,除博纳外所有公司均实现同比利润扩大或亏损缩窄。

行业不可抗力的影响是整体性的,不过面对共通的风险,不同的公司还是展现出了不同的抗风险能力,以及战略转向的差异性。

万达:轻资产,降风险

在2021年短暂性地录入1.06亿元的盈利之后,万达电影2022年净亏损19.23亿元,同比下滑1908%。

2022年的影院停业潮影响最大的还是持有院线的上市公司们,这也是万达电影领亏的最大原因。在万达电影的收入构成中,观影收入与商品、餐饮销售收入合计占总营收的接近7成。

财报显示,2022年,万达电影全年实现票房43.9亿元(不含服务费),较上年同期下降29.4%,观影人次1.1亿,较上年同期下降33%。但两项指标的降幅均低于全国平均水平,其累计市场份额也达到16.8%,同比提升2.1%。

尽管下滑很大程度上来自于不可抗力因素,但也难免暴露了重资产模式的风险,万达电影在财报中明确了未来发展方向——放缓影院扩张速度,稳步提高轻资产收益。报告期内,万达新开业直营影院38家,关停直营影院33家,新开业轻资产影院65家。其中,对尾部经营效益不佳的影院进行关停或转让,进一步降低经营风险,减少未来现金流支出,提高整体资产质量。

2023年的具体计划为,新建10-20家优质影院和50-60家轻资产影院,有序推进外部影院代建模式,为市场其他影院提供设计、建设、技术和成本等多方面服务,寻找新的利润增长点。

不过,这部分营收虽重要,但并非万达2022年降幅最大的营收构成。财报显示,电影、电视剧的制作发行及相关业务收入同比2021年有高达60.61%和77.4%的跌幅,其在总营收中的占比也从13.11%跌至2022年的5.49%。

电影方面,万达影视原计划上映电影12部,实际上映7部,其中主控主投影片6部。排名前列的为《哥,你好》和《想见你》分别仅取得票房5.5亿元和4亿元。报告期内本被寄予厚望的项目《外太空的莫扎特》表现失准,最终票房仅2.23亿。

到今年一季度,营收明显好转,实现票房21.6亿元(不含服务费),已经逼近去年一半的成绩。主投主控的电影《想见你》最终取得票房 4 亿元,春节档中亦参与投资《流浪地球2》与《熊出没:伴我熊芯》,获得较好的投资收益。今年年内计划上映的主投主控影片还有《维和防暴队》《寻她》《三大队》等。

华谊兄弟:等待新片拯救

亏得第二多的是华谊兄弟,全年净亏损9.82亿元,同比下滑298.72%。

同样是轻资产转型,华谊转出的是实景娱乐业务。2022年,品牌授权及实景娱乐业务在总收入结构中从8.39%跌到了2.81%。财报中,华谊兄弟将其归咎于“新项目拓展受到影响,以及园区开工率低”,希望未来“引入优质合作者,进一步聚焦以内容运营为核心的轻资产模式”。

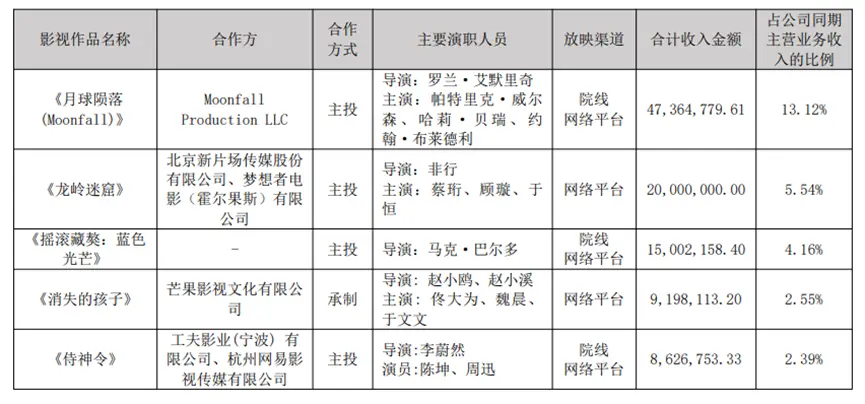

这也符合了华谊从轻到重,又回到内容制作的趋势。只不过而在营收中占比达86.35%的主营业务影视娱乐版块中,报告期内取得收入前5名的影视作品里,一部为网络电影、一部为电视剧、一部为2021年的《侍神令》,电影的比重反而下降了。

即便到了今年一季度,华谊兄弟仍未实现扭亏为盈,亏损0.11亿元,同比亏损缩窄91.99%。报告期内上映的作品主要有参与投资的《流浪地球2》,其余主投主控的作品如《爱很美味》仅1453万票房、《摇滚藏獒:乘风破浪》仅147万票房。

可以很直观地看出,在院线电影领域,华谊兄弟的内容出品能力相比过去而言有大幅下滑,市场影响力不再。今年接下来时间中,已有明确上映计划的参投影片也仅有一部国庆档的《志愿军:雄兵出击》。其余项目如《前任4:英年早婚》《狗阵》《非诚勿扰3》等知名导演作品尚在制作过程中。

和冯小刚分手之后,华谊兄弟在严重缺乏新增长点的情况下,业绩能否回春,仍然紧密系于大导演新作的市场表现之上。

光线:提高头部项目重视程度

一向盈利能力稳定的光线传媒2022年也录得净亏损7.02亿,比之上一年声称的“因合伙企业调整会计核算方法所致亏损”,今年是实实在在的亏损。

关于亏损原因,光线在财报中表示,“受行业影响,公司大部分影片的上映计划被推迟,年内影片上映数量有限,票房表现亦受到一定程度的影响。”

但这一亏损状况在今年一季度有显著缓解,春节档影片《深海》《满江红》《交换人生》均有光线参投,一季度净利润达1.22亿,同比增长63.38%。

具体到收入结构上,2022年电影及相关衍生业务占比基本持平,接近八成;而电视剧业务占总收入的比重则从2021年的9.15%骤降至0.05%,与博纳形成鲜明对比;有所上升的是经纪业务及其他,占比提升了8.84%。

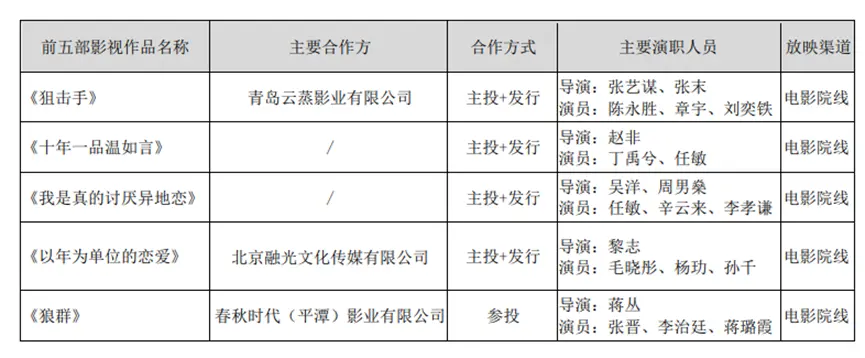

无论是从项目数量还是票房总量上,光线在院线电影领域的规模化能力业已形成。在2022年二季度的停业潮与片荒潮中,光线仍然上映了《我是真的讨厌异地恋》并成为五一档冠军,最终取得1.65亿票房。

批量化主控中等成本影片一向是光线保持营收稳定的法宝,但在财报中,光线也透露了未来战略决策的微妙变化——在严格控制成本的前提下,在保障品质过硬的基础上,适当增加中型以上规模的项目比例,加大对头部内容的生产力度。

除此之外,一些调整性的动作在2022年也已经有所展开。光线在原有的动画电影厂牌“彩条屋”之外,又成立了新的动画电影厂牌“光线动画”,旨在出品公司自有的动画电影,前期主要任务是开发公司历时两年梳理并构建完成的中国神话宇宙体系。目前,光线动画的第一部作品《小倩》在制作中,预计将于明年上映。

在财报中,光线将这一行动理解为,“随着公司动画业务的不断壮大,动画制作力量也日益短缺。公司除了早早着手投资和组建数家动画制作公司外,在2022年开始组建内部动画制作团队,将在提升内容品质的同时缩短制作周期、提高生产效率,为动画电影的制作提供强有力的保障。”这表露出了光线对于动画电影市场以及自身业务的长期信心。

同时,财报透露,光线“培养20个优秀制片人”的计划进展顺利,使公司同时运作多项目的能力加强;签约了超过 60 个编剧和导演,目前已在多个项目上积累了成功且可复制的宝贵经验。

规模化的生产体系比起绑定头部创作者的模式,让光线传媒的抗风险能力显著更强。前不久光线传媒董事长王长田的一封内部信中所强调的“加大AI在电影生产主要环节的应用”,亦是这种规模化、标准化思维的集中体现。但具体成果能否适应市场变化,有待检证。

博纳:一招鲜吃遍天

和光线形成鲜明对比的是博纳,一个靠规模效应,一个靠绝对头部。

A股上市的首年,博纳全年净亏损仅0.72亿元,虽同比扩大了119.88%,但已经是去年全行业中名列前茅的存在。

一直以来以“主旋律商业片”作为业务名片的博纳,去年能取得如此成绩仍与这一标签分不开。财报显示,博纳去年上映影片仅5部,主投主控仅3部,但光《长津湖之水门桥》一部就已经取得了40.67亿票房,占电影市场全年总票房的13.58%。

不过,这也对博纳今年一季度的财报产生了影响,在失去了《长津湖》之后,博纳是一季度唯一一家营收与净利润同比大幅下滑的上市公司,净亏1.08亿元。

具体到收入构成上,电影投资占总收入的比例从45.48%降至34.67%,空出来的比例分配到了电影发行、剧集和影院的收入上。值得一提的是剧集业务,尽管在总收入中目前仅占比4.16%,但取得了154.74%的同比涨幅。报告期内,博纳出品的《阳光之下》姊妹片《不期而至》在优酷平台独播。

从剧集业务的发展战略上,财报中明确提到,博纳准备“将主旋律的电影题材拓宽至业态丰富、受众广泛的网剧/电视剧领域”。目前,抗美援朝胜利 70 周年的重点剧目《上甘岭》已经开机。

和某一种类型强绑定,既是优势,也有风险。在电影市场上,除了继续发挥主旋律影片的运作优势之外,博纳也提到了“将积极谋求影片类型的多样化”,譬如已经立项的科幻影片《三星堆:未来启示录》。

中影:大力发展CINITY影厅

中国电影集团2022年亏损2.15亿元,相比之下同样在可接受范围内。

在业务构成中,创作板块的营收降幅最为明显,比上年下滑了64.75%,目前仅占总收入的14%。2022年,中影主导或参与出品并投放市场的电影共14部,而2021年则是24部,下滑在情理之中。

而一季度春节档的火热,直接带动了中影营收的强势反弹。春节档票房前四的影片均由中影主导或参与出品,一季度总营收共14.45亿,净利润1.82亿,均实现了同比50%以上的增长。

而发行、放映、科技板块则相对平稳,降幅低于整体。其中,发行方面,中影共发行影片448部,国产片与进口片的比例有所变化。2021年中影发行进口片92部,占全国同期进口影片票房总额的66.46%,2022年发行进口影片61部,累计票房23.1亿元,占全国同期进口影片票房总额的57.13%,而国产片的这一比值却在增加。

放映方面,中影银幕市场占有率为 27.91%,下属控参股院线合计新加盟影院129家,新增银幕858块。科技方面,CINITY 影厅成新增长点,该技术已获得美国专利注册。万达、横店、UME、金逸等多家影投公司均与中影合作建设CINITY影厅,截至报告期末,国内已开业CINITY影厅115个,已安装待开业影厅9个,另有近百家影厅在规划安装中。

综合来看,疫情对电影市场的客观影响已经消散,但对生产端的影响却是更为长远的。老牌影企在内容生产层面的思维惯性与路径依赖能否持续奏效,在脱离疫情影响后能否迅速恢复优质储备,并保持高效产出,将成为今年电影市场发展的隐藏变量。