2023年开年爆款《狂飙》刚刚大结局,卫视1.5轮跟播还在继续,但并不能再引起追剧人和补剧人的注意,卫视跟播收视一路走低。回看去年同样在春节档被卫视购买1.5轮跟播的台网全民热剧《人世间》,尚能为卫视拉高收视做出贡献。

购买被央视和视频平台验证过的热剧来吸引收视,这本是卫视在视频平台掌握主动权的购剧低迷期,无奈选择的一种安全策略。但仅仅一年,连跟播收视群体也被视频网站掠走,有网友表示,即使付费开通网站大屏会员,也没有想过在卫视观看免费跟播。

2022年至今,电视大屏依旧是影视节目在国民群体中触达量最广泛的媒介之一。但中央电视台之外,省级卫视用户数量滑落,头部卫视频道在央视与视频平台的挤压下,已经没有太多获得优势的空间。

受到视频平台爆款连连的影响,卫视频道用户向小屏迁徙的步伐并未停下,短视频对用户娱乐时间亦有不少瓜分,根据CSM旗下“收视中国”的数据统计,2022年共有14个频道的观众月活量超过3亿,较2021年共有20个频道观众月活超过4亿,已经再度有了明显的滑落。

行业通常会将湖南卫视、东方卫视、北京卫视、江苏卫视和浙江卫视这五家一线省级卫视俗称为“五大卫视”,娱乐资本论每年都会对这五大卫视的收视现状进行盘点。在梳理了2022年各大卫视剧综播出情况之后,可以看出一些卫视格局的新端倪:

1、收视破1%的节目数量变化不大,但平均收视的差异拉大,底盘降低。

根据娱乐资本论统计,2022年省级卫视剧集共有45部平均收视破1%,6部平均收视破2%;综艺方面共有23部平均收视破1%,2部平均收视破2%。

此数据,剧集方面与2020年、2021年差异不大,但综艺方面高收视节目数量则大大减少。剧集最低收视仅0.133%,综艺最低收视仅0.129%。

2、浙江卫视位列CSM64城收视排名榜首,山东卫视、广东卫视进入排名。

近五年从CSM55到CSM64的年度收视排名几乎都以湖南卫视刷屏榜首位,但今年的CSM64城收视首度易主为浙江卫视;CSM全国网的Top5里北京卫视掉队,以山东卫视顶上。

与CSM收视不同,中国视听大数据(CVB)收视Top5里浙江卫视掉队,以广东卫视顶上;而酷云与尼尔森收视的Top5里北京卫视不再垫底。

2022年虽然湖南卫视依旧保持最高的独播剧播出率,但碍于内容采购选择和一部分精力转移到22点晚间档的“季风剧场”自制剧,黄金档收视有所影响。

3、电视剧播出总量连年下降,2022年电视台剧播总量再跌10%。

根据中国视听大数据统计,2022年央视和地方卫视播出电视剧总量为879部,较2021年下降92部,跌幅约10%;而黄金档播出的电视剧数量则由328部减少至319部,跌幅2.74%;在黄金档首播的电视剧数据由119部减少至112部,跌幅5.88%。

头部卫视黄金档的内容无疑是最吸引卫视观众的,虽然总量跌幅明显,但黄金档内容数量跌幅较为微小,暂无太大影响。

(注:本文涵盖的电视剧为黄金档剧集,综艺为周五至周日的周末节目。数据为CSM城域收视率,统计时间截至2022年12月31日。)

电视剧:整体高开不低走,差距逐渐拉开

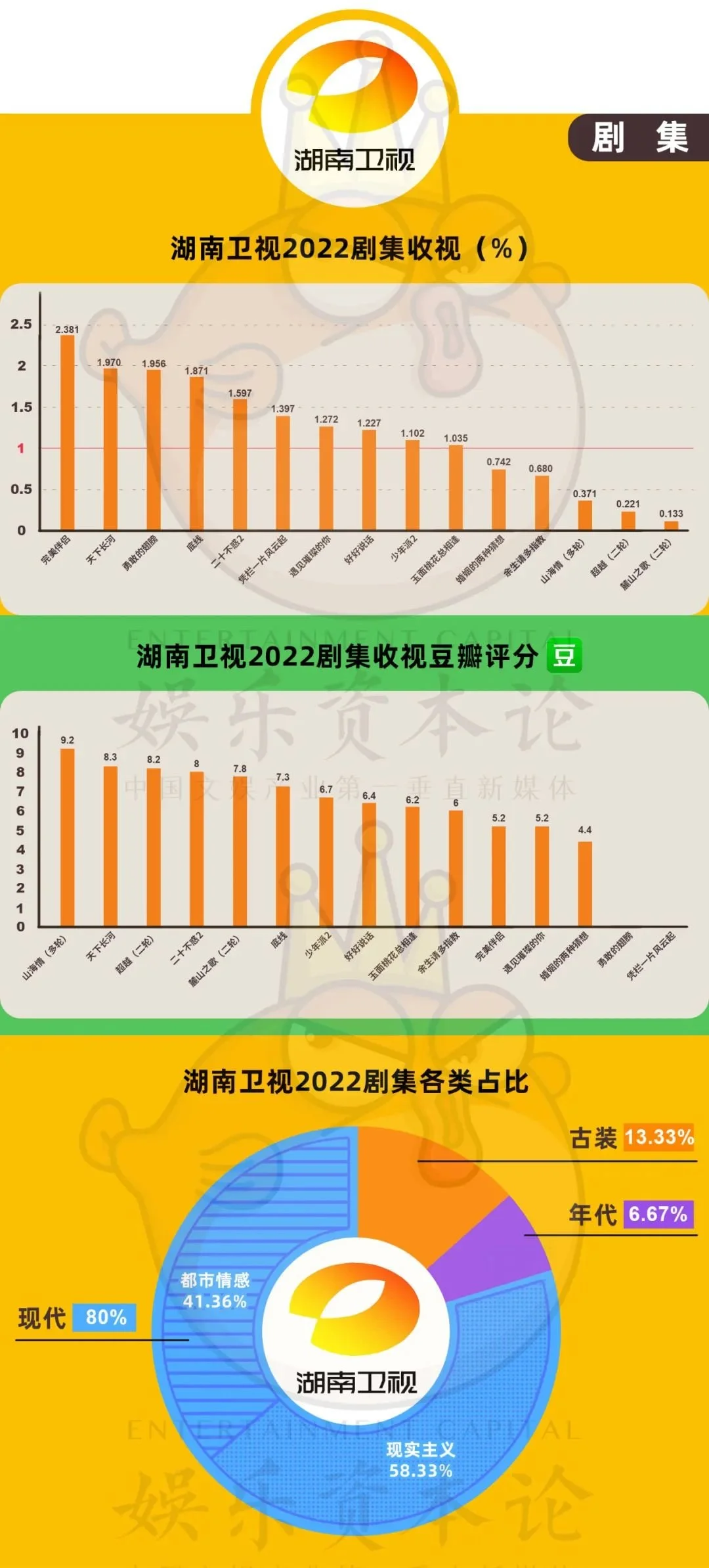

湖南卫视2022年的收视榜首为高圆圆时隔九年复出拍摄的家庭剧《完美伴侣》,作为开年大剧,该剧也是湖南卫视全年唯一平均收视破2%的剧集,看来湖南卫视对高圆圆观众缘的押宝是成功的。

该剧的出品方唐人影视作为古偶剧鼻祖,在近年精品频出的网剧时代一直缺乏新的代表作,2022年转换赛道与湖南卫视合作推出两部家庭题材作品,《完美伴侣》之外,还有一部王小枪编剧的晚间档季风剧场作品《妻子的选择》,两部剧在电视台播出的收效都颇为不错。

从版权方面来看,湖南卫视是一线卫视中唯一保持独播习惯的卫视,这也是“金鹰独播剧场”二十年以来保持竞争力的核心,全年15部剧除3部非首轮播出新剧之外,12部独播剧中10部收视破1%,平均收视垫底的是杨紫与肖战主演都市言情剧《余生请多指教》。

类型上,湖南卫视也是鲜少在黄金档保留古装剧的卫视。《天下长河》偏正剧,平均收视1.97%位列年度第二,豆瓣评分8.3,属于口碑收视双收剧;《玉面桃花总相逢》则是几乎在卫视绝迹的甜宠题材,收视口碑皆表现平平。

东方卫视2022年的收视榜首为积压近三年的都市情感剧《三生有幸遇上你》,由黄景瑜、王丽坤主演,是独播剧。该剧于2019年4月底杀青,叙事模式与剧情都偏向强戏剧性的老派都市剧,作为跨年剧,能成为东方卫视全年唯一平均收视破2%剧集,可以看出卫视的观众粘性对演员国民度的依赖性较高。

在收视破1%的剧集中,有《大考》与《我们这十年》两部时代命题的任务剧,不受“双星联播”的限制影响,首轮三星以上联播。

收视破1%的剧总共9部,刚刚超过半数。类型上,除一部东方卫视联合旗下网络平台百视TV独播的谍战剧《信仰》之外,全部为现代剧,可见作为国际化都市的上海,其观众对现代剧的喜好度更高。

北京卫视2022年的收视榜首剧《输赢》是五大卫视五部榜首中唯一的拼播剧,与浙江卫视拼播,在浙江卫视年度收视榜占亚军,也是跨年开年剧,由陈坤、辛芷蕾主演,张黎导演销售相关职场商战剧。

北京卫视2022年收视率依旧不容乐观,仅一部《输赢》破2%,另有一部正午阳光出品的都市生活剧《欢迎光临》破1%,后者由黄轩、白百何主演。季军的《林深见鹿》由收视救星靳东主演,也未能挽回颓势仅有0.83%,

另外,仍在黄金档播出古装剧的卫视除湖南卫视之外,仅有北京卫视,历史剧《山河月明》之外还购买了爆款网剧《梦华录》,收视0.469%,在北京卫视内部中规中矩。

江苏卫视2022年又两部平均收视破2%的电视剧,榜首为黄景瑜、肖战主演的年代军旅剧《王牌部队》,以2.709%的收视成为五大卫视全年第二,该剧为跨年开年剧,总制片人嵇道青和导演刘岩、天毅都很擅长军旅剧,该剧网播成绩也不错。另一部收视破2%的是二轮播出的无国界医疗剧《一起深呼吸》,由戚薇、杨祐宁主演。

类型上,江苏卫视的年代戏较多,或可以看出观众群体的喜好。而从购剧习惯来看,《简言的夏天》《杠杆》《蓝焰突击》《匆匆的青春》都是杀青三四年的积压剧,加上三部1.5轮到二轮播出的跟播剧,实际全年只播出了56.25%的新剧,其中部分还有杀青超过的一年的非新鲜剧,江苏卫视在自制剧和重头剧的投入方面过于孤注一掷。

浙江卫视2022年收视榜首为杀青2年半才播出的美食元素言情剧《舌尖上的心跳》,由阮经天、宋祖儿主演,收视也是五大卫视电视剧收视榜首。与北京卫视拼播的《输赢》则位列亚军,收视也突破2%。

购剧选择方面,《大考》《我们这十年》《冰雪之名》《春风又绿江南岸》《数风流人物》《运河边的人们》都属于时代命题剧,《风吹半夏》《大博弈》也是有明确时代特征的现实主义题材剧,独播剧中《第二次拥抱》《她们的名字》则是有明显女性话题的现实主义题材剧,也是蓝台今年颇有特色的选择。

在收视方面,浙江卫视今年有2部破2%剧和72.22%的剧集收视率破1%比率,也可以感受到今年蓝台在2022年有了比较明显的决心和改变。

综艺:破1%节目多,新类型节目小有所成

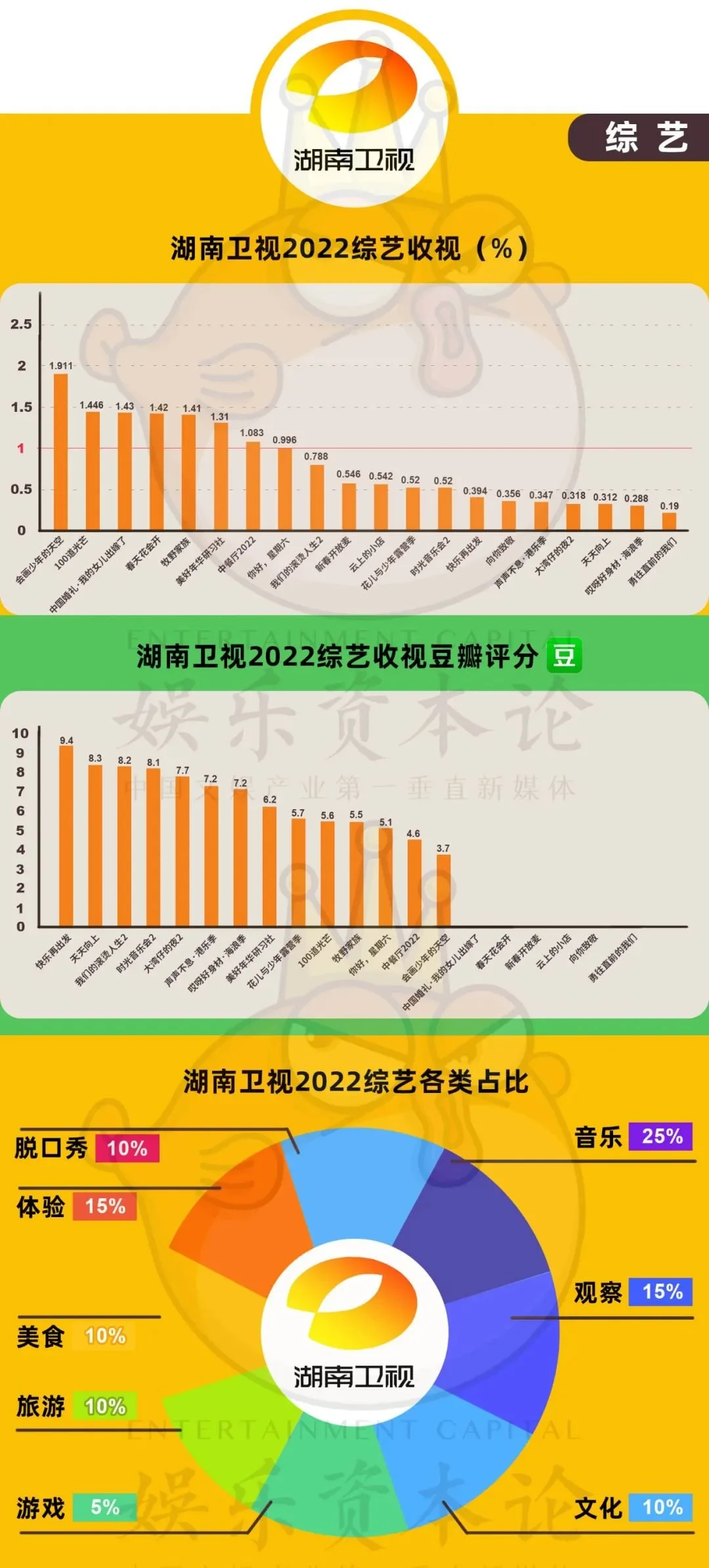

湖南卫视2022年周末综艺收视榜首为一档全新节目《会画少年的天空》,该节目平均收视1.911%,几乎破2%,为培养过人美育为目的开拓美学综艺新赛道,明星与名人直面美术作品,给青年画家一个展示机会。

其实以《会画少年的天空》为代表,湖南卫视的周末综艺与其他四大卫视最为不同的是全新综艺节目的占比最高,以新综艺多达11部,占全部20档周末综艺的55%。除了美学综艺之外,还有两部文化类综艺,以民歌竞唱、消防体验真人秀等,在综艺的新模式和新类型方面做出了最多的尝试。

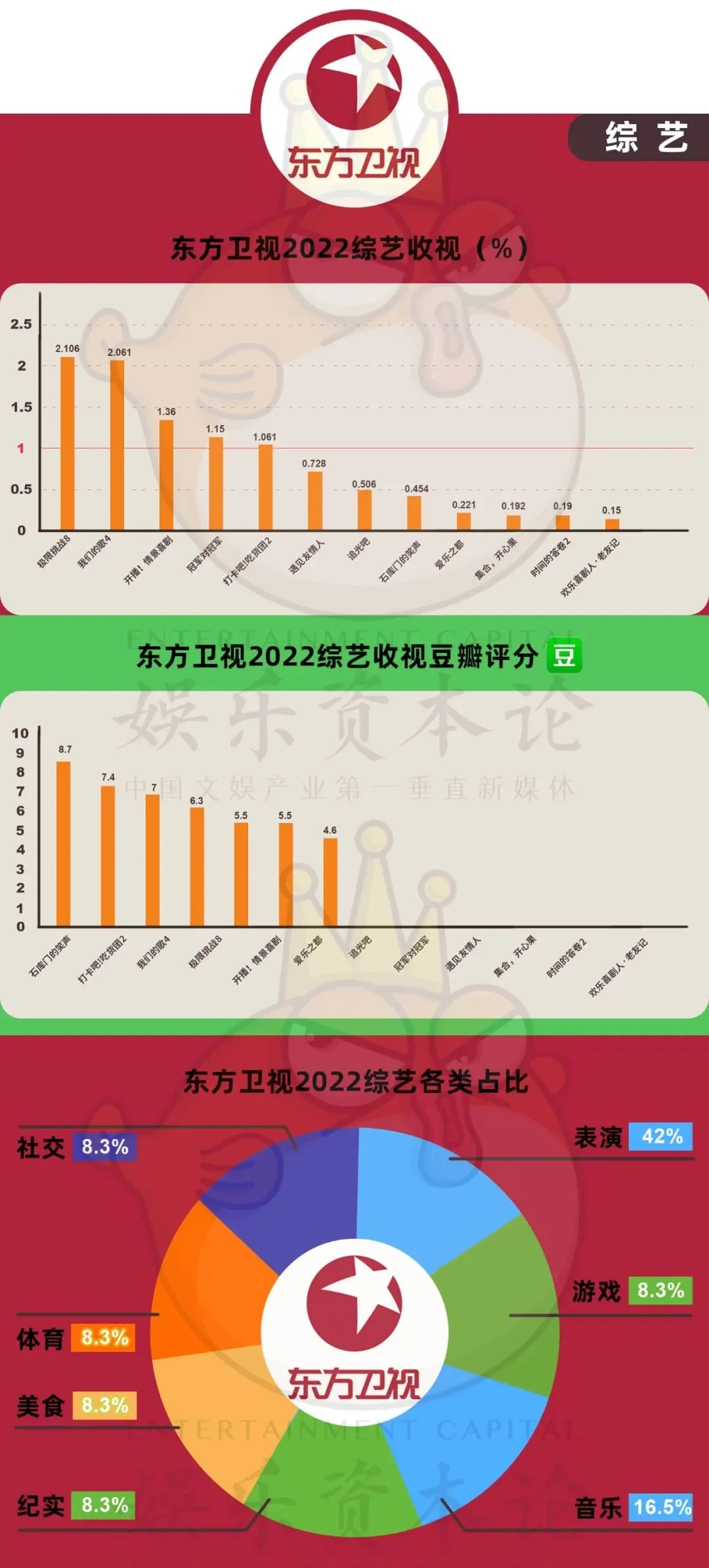

东方卫视2022年的周末综艺有两部老牌综N代收视破2%,一部是拥有高国民度的明星游戏节目《极限挑战》第八季,以及音乐竞唱类节目《我们的歌》第四季。

另外东方卫视的特色喜剧类节目中,全新的情景喜剧类表演节目《开播!情景喜剧》也有破1%的成绩,该节目在夏天结束后立刻将其中最有看点的一段情景喜剧表演《家有姐妹》孵化出长剧版,由最受瞩目的IP发起人杨超越主演,并作为东方卫视开年首部周末晚间档周播剧,网络平台也仅在东方卫视旗下百视TV独播,不仅玩出了剧综联动,也作为东方卫视自持IP吸引了不少新观众。

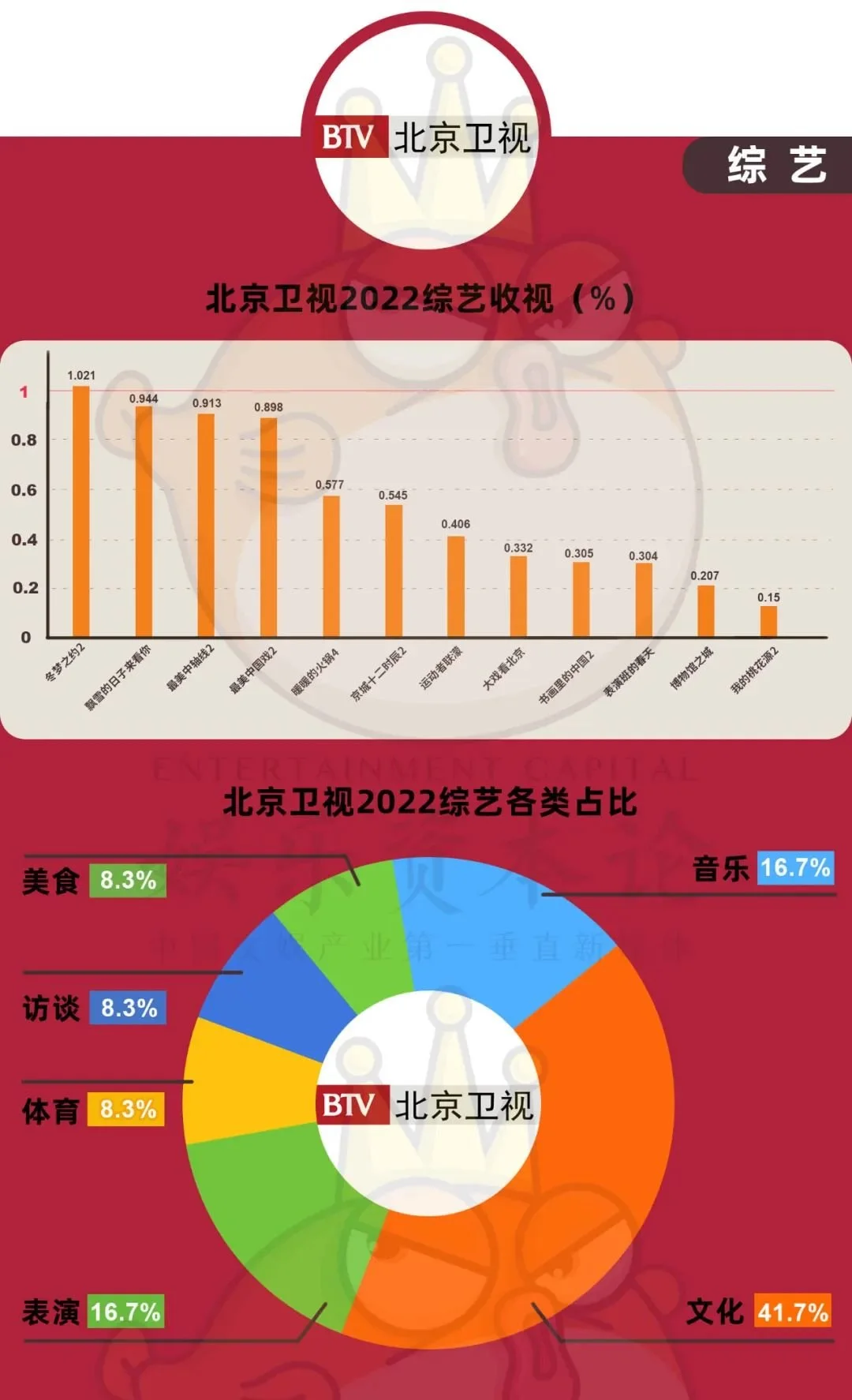

北京卫视2022年的周末综艺收视榜首为《冬梦之约》第二季,也是唯一一部收视破1%的周末综艺,这样的成绩也是得益于北京冬奥会的特殊节点之前播出,打中了观众情绪和关注点,加上超强的明星阵容助阵,必然引起不少关注。另一档冰雪竞技相关的访谈节目《飘雪的日子来看你》则成为收视亚军。

除此之外北京卫视最有特色的是与城市历史背景及文化底蕴相关的文化类综艺节目,共5部文化类节目以音乐、戏曲、书画、文博探秘等形式呈现,并以综N代延续。

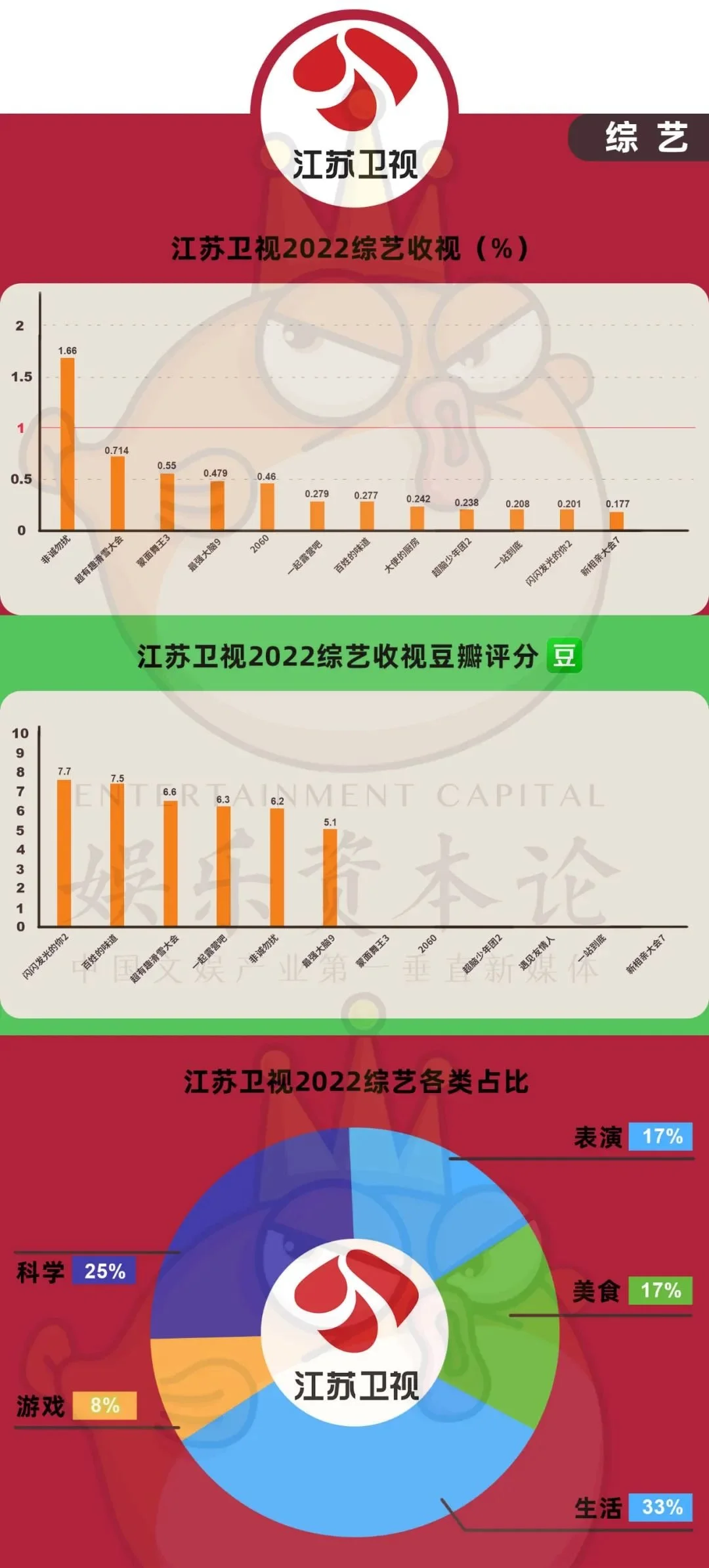

江苏卫视2022年的周末综艺收视榜首与榜尾都是本土特色相亲类节目,榜首的《非诚勿扰》至今播出已有十二年,仍然是年度唯一收视破1%的节目,想必依旧后劲十足;垫底的《新相亲大会》第七季虽然有多对明星夫妻档参加,依旧无法挽回模式无聊的颓势。

《最强大脑》第九季、《超脑少年团》第二季、《一站到底》几部科学益智类综艺依旧是江苏卫视的中坚力量,但综艺类型相对集中在几个特色类型上,也成为了江苏卫视周末综艺的弱点。

浙江卫视2022年的周末综艺收视榜首依旧是王牌节目《奔跑吧》的新一季《共同富裕篇》,该季常驻嘉宾延续上一季,效果颇佳。而最新的《无限超越班》大卖港剧情怀和强冲突的戏剧效果,在活得网络高热高话题度的同时,也获得了破2%的收视成绩。

从周末综艺的数量上来看,浙江卫视以16部仅次于湖南卫视的20部,但与11部新综艺的湖南卫视相比,浙江卫视仅有3部新综艺,在五大卫视中新综艺占比最低,其余13部全部为综N代,虽然收视破1%的节目占比超过半数,但接下来是否也应该考虑不要过多依赖旧有模式,去闯出一些新赛道呢?

结语

中国电视台播出的影视综艺和国际形势最为不同的就是制播不统一,尤其是剧集方面,电视台本身的自制能力弱,以采购版权剧的形式再进行后续排播,也是中国影视工业化长期受阻的原因之一。虽然如今互联网影视兴盛,视频网站具有制播合一的能力,但也反衬出电视台的岌岌可危。娱乐资本论(id:yulezibenlun)在总结了2022年五大卫视的剧综收视率之后,总结了一些共性与趋势:

1、2022年省级卫视整体缺乏爆款,口碑剧依赖二轮播出和网络精品剧反哺。

虽然2022年五大卫视的收视榜首剧均获得了破2%的成绩,但不可忽视的问题是,口碑方面除了江苏卫视的《王牌部队》豆瓣未开分之外,其余四部榜首剧的豆瓣分数平均不到5分,平均打分人数不到一万人,电视台的高收视与互联网热度有着极大的反差。

五大卫视黄金档首播剧的口碑王是豆瓣33.3万人打分、8.2分的年代女性励志创业剧《风吹半夏》,现实主义题材与赵丽颖的高国民度为这部剧打下扎实的基础;流量王则是优爱腾三网同播、云合有效播放年榜第五的《特战荣耀》,也有军旅题材和90生顶流杨洋的基础。

五大卫视黄金档剧集中网台都有热度的,基本集中在湖南卫视,律政剧《底线》、和聚焦青少年生活的现实题材“剧二代”《二十不惑2》《少年派2》在收视破1%的同时,也有一定的网络热度和口碑。

原本备受期待的《幸福到万家》《心居》《欢乐颂3》,或反响不佳、或未达预期效果。全年黄金档豆瓣评分7分以上的11部剧集,只有5部是首播,不达半数,其余6部有跟播和二轮播出,《梦华录》为年度爆款网剧在网络播出后半年被卫视采购播出。

综合看来,2022年的省级卫视整体缺乏全民热议大剧和爆款,精品剧多出现在非首播剧,也看出省级卫视对采购评估和预判的不确定性,所以才倾向于得到网络反馈后再购买,也因此失去了竞争力。

2、五大卫视“降本增效”,双台拼播为主,排播大剧突发情况多。

五大卫视采购滞后是卫视“降本增效”的一种方式,不仅提高对剧集品质的确定性,跟播与二轮采购的价格也远低于首播剧的采购价。另一种降低采购价的方式则为多台拼播,据统计超湖南卫视外的四大卫视独播剧比例均不超过半数,浙江卫视的独播剧比例甚至不到三成,虽然这种方式会失去独家的吸引力,但对于求稳的卫视来说显然是“增效”之法。

事实上现在的电视台“一剧双星”模式是由2015年之前的“一剧四星”模式改变而来,本意中也包含为减少卫视直接购剧的“懒政”行为,希望卫视更多地融入市场参与自制,显然如今无论是首播剧减少还是独播剧的比例不高,都是卫视未能更多地参与到市场竞争中的表现。

尤其这样的跟播、拼播也因为需要双台之间或者台网之间的互相迁就,引发电视台排播方面极大的风险。比如江苏卫视在《一起深呼吸》播出到一半的时候空降播出《王牌部队》,《一起深呼吸》则停播等待《王牌部队》播完再复播;再比如湖南卫视曾经定档年代剧《人生若如初见》7月18日黄金档播出,该剧出品方为网络平台爱奇艺,实行先网后台播出,主控权则在爱奇艺,当剧集出现客观问题无法如期播出之后,对网络平台来说排播影响并不大,但湖南卫视则需要紧急上线《山海情》填档,此时《山海情》已是卫视多轮播出,对观众的吸引力则大大减少,如果剧集主动权掌握在湖南卫视手中,对此类突发事件至少可以有更多预见性,并准备更多预案去补救。

3、央视在精品剧方面发力之后,省级卫视竞争力骤降,需尽快考虑提升自制能力。

2020年的国民爆款还可以看见东方卫视的《安家》和《三十而已》,2021年的国民爆款也有《扫黑风暴》出自北京卫视和东方卫视,湖南卫视的《小敏家》也在年末压轴,2022年的首部卫视国民爆款《人世间》就来自于央视一套了,豆瓣年度口碑国产剧第一名《警察荣誉》出自央视八套,央视八套接连推出《亲爱的小孩》《对手》《今生有你》《雪中悍刀行》等网络热剧、高流量剧,从现实主义题材到言情再到男频,类型丰富,五大卫视似乎已经彻底失去了还击之力。

ai作图 创意by 娱乐资本论

央视在精品剧方面的发力显然不是2022年才开始,2019年央八与爱奇艺联播的爆款《破冰行动》起了个好头,2020年末央八与视频平台深度合作,2022年精品剧在央视的台网联播已经很常见,例如央一有很多腾讯视频和芒果TV的独播剧,央八有很多爱奇艺的独播剧,都是黄金档。

据了解《人世间》的央视采购价为1.52亿,爱奇艺买断新媒体独播权也花了5000万,这一数字里也可以看到,无论是从采购价格、审片流程还是题材选择来看,一旦央视有了做精品剧的决心,省级卫视必然只能处于被动。

其实2022年五大卫视的高收视剧中,《输赢》就是由浙江广电旗下的浙江影视集团及其全资子公司蓝色星空影业全权自制,《王牌部队》的创作班底也与江苏广电有着非常长期的合作和供给关系,再加上湖南卫视的金鹰独播剧场和季风剧场的独播自制剧数量,都说明五大卫视除了北京卫视之外,都有着不俗的自制能力或者潜力,如今在央视强势加入市场竞争之后,五大卫视或许是时候以提升自制能力来一场绝地反击了。